慎防钓鱼短信

汇丰绝不会以短信形式,向您发送电商平台会籍的订阅通知。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2025年10月21日

随着 10 月 1 日至 8 日“黄金周”假期的结束,现在正是时候回顾一下中国消费者行为的最新趋势。数据显示情况喜忧参半:国内出游人次创下 8.88 亿的历史新高,旅游支出达到 8,090 亿元人民币(文化和旅游部,10 月 9 日),但我们估计日均水平按年仅分别增长 1.6%和 1%。人均旅游支出按年略降 0.6%,较 2019 年水平低 2.6%。

税收收入数据显示,服务业整体表现出色,部分得益于政府支持措施,但电影票房收入令人失望。与此同时,出境与入境旅游均有所回升:受中国免签入境政策推动,外国游客入境人数按年增长 20%,而中国内地居民出境旅游则按年增长 10%。

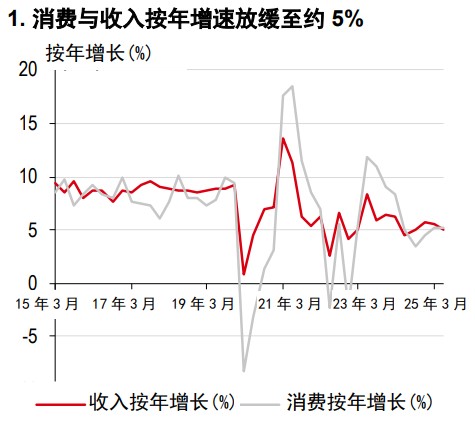

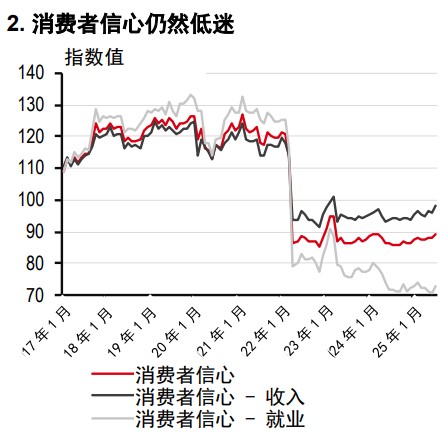

黄金周的平淡表现延续了近期消费数据走软的趋势。由于劳动力市场和房地产行业持续承压的不利影响,近几个月社会消费品零售总额按年增速一直低于 4%。工资增速也低于新冠疫情前水平,按年增长约 5%,而 2019 年约为 9%。消费者信心尚未回升,8 月青年失业率达到 18.9%。

从积极的角度看,政府近期宣布,最后一批商品以旧换新补贴已于 9 月 29 日发放完毕(国家发改委,9 月 29 日),其中包括中央财政资金 690 亿元人民币、地方财政资金约 70 亿元人民币。这或许推动了黄金周期间部分商品(如消费电子产品)的亮眼表现,也意味着今年余下时间相关政策仍将对消费提供一定支撑。

资料来源:万得资讯、汇丰银行

资料来源:万得资讯、汇丰银行

近期政府政策中推动服务型消费的意图十分明显,最新出台的促进服务业和体育消费规划(9 月发布)便是例证。从社会消费品零售总额的细分数据来看,对服务型消费的日益重视似乎正在带动文化用品、体育及娱乐类商品等行业的发展。

下一步的政策重点将转向通过结构性改革来强化社会保障体系并推进城镇化进程。近期提高育儿和养老等基本护理补贴的政策,表明支持范围正转向更广泛的服务领域。此外,政策还着重于提供与常住地挂钩的社会福利,并推进新型城镇化计划。

在本文撰写之际,中国的政策制定者正在召开四中全会(10 月 20 日至 23 日),期间将审议“十五五”规划,为 2026 年至 2030 年确定发展重点。我们预计会议将着重强调以消费为主导的增长模式,而这种增长将由服务型消费和扩大社会保障覆盖面的结构性改革所支撑。其他重点领域可能包括推动创新、绿色发展以及深化对外开放改革。

资料来源:LSEG Eikon

*过往表现不代表未来回报

资料来源:LSEG Eikon。截至 2025 年 10 月 20 日收盘

1.本报告发布日期为 2025 年 10 月 21 日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2025 年 10 月 20 日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。

HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况 汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。 本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2025,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。