慎防钓鱼短信

汇丰绝不会以短信形式,向您发送电商平台会籍的订阅通知。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2026年1月20日

中国的“十五五”规划将于今年正式启动,为中国直至 2030 年的发展设定战略方向。总体框架已在 2025 年 10 月 23 日召开的四中全会闭幕后公布,更多细节预计将在 3 月两会期间陆续披露。我们梳理了马年值得重点关注的五大宏观主题。

进入 2026 年,新增政府资金和项目审批有望推动基建和制造业投资增长。政府加快清偿拖欠企业款项将缓解流动性压力、提振企业信心,而更加稳定的中美贸易关系也可能进一步鼓励资本开支。

继中国在通用人工智能和生物科技领域出现“DeepSeek 时刻”之后,未来有望迎来更多突破。“十五五”规划强调推进产业体系现代化和创新发展,这是多年持续投资和人才积累的成果。由于中国作为创新枢纽的地位不断提升,跨国企业也在加大投资力度。

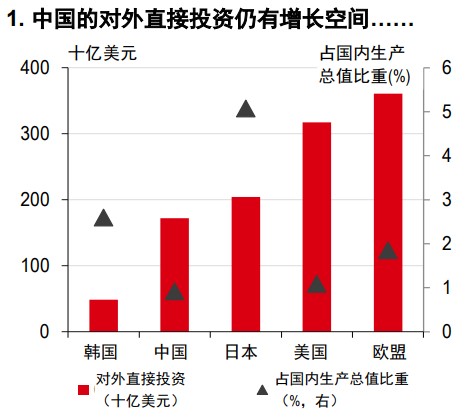

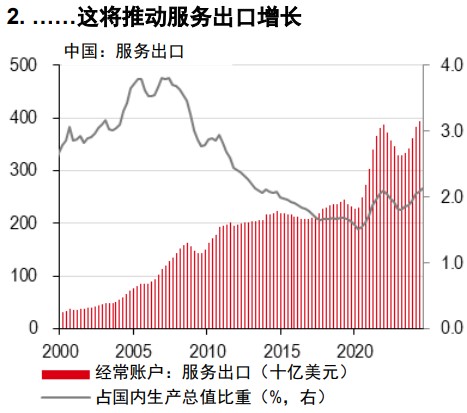

中国出口的韧性超出预期。2025 年,受价格竞争力、强大性能和可靠性支撑,货物贸易顺差攀升至创纪录的 1.2 万亿美元。不过,中国制造企业正日益通过对外直接投资来优化供应链、应对贸易不确定性。这一趋势仍处于早期阶段。尽管对外直接投资可能在一定程度上替代货物出口,但更有可能推动服务出口增长。

资料来源:CEIC、经合组织、汇丰银行

资料来源:CEIC、汇丰银行

尽管部分人士仍对反内卷行动的影响持怀疑态度,但该行动是中国推进全国统一大市场的重要组成部分。针对地方保护主义、促进公平竞争的新规正在出台,其成效将影响行业整合的推进速度。

主动权在政府手中。房地产调整已进入第五年,当前仍面临新的下行压力。近期官方渠道释放的政策信号提升了市场对更有力干预的预期。一种可行的做法是采用资产管理公司模式,在维护金融稳定的同时,将收购的住房用于保障性住房建设,以支持城镇化进程。

资料来源:LSEG Eikon

*过往表现不代表未来回报

资料来源:LSEG Eikon。截至 2026 年 1月 19 日收盘

1.本报告发布日期为 2026 年 1 月 20 日。

2.除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2026 年 1 月 19 日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中 1 号)编制。HBAP 在香港成立,隶属於汇丰集团。

本报告由汇丰(台湾)商业银行有限公司及 HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP 根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。 本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP 及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP 及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。

HBAP 及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况 汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

中国内地

在中国内地,本报告由汇丰银行(中国)有限公司(简称“汇丰中国”)及汇丰金融科技服务(上海)有限责任公司向其客户分发,仅用于一般参考目的。本报告并不旨在提供证券和期货投资建议或提供金融信息服务,亦不旨在推广或销售任何理财产品。 本报告所载内容和信息均基于现状提供。若对本报告内容有任何问题,您应该咨询您所在辖区的专业顾问。

© 版权香港上海汇丰银行有限公司2026,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。