安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年3月1日

在中国春节主要的八天长假期间,国内旅游出行人次较去年增长了 19%,达到创纪录的 4.74 亿人次。总支出也有所增长,相比 2019 年水平上升了 7.7%(文化和旅游部,2 月 18 日),但每 次旅行的人均支出下降了 10%,这表明消费者正将其消费偏好转向更为经济实惠的体验,同时增加了出行的频次。如果这种强劲的支出趋势持续下去,可能会带动耐用品支出上升,并提振社会消费品零售总额。

然而,不仅国内旅游表现强劲:由于互免签证、航线恢复及低基数,国际旅游也有所回暖。假期期间,出境游约 360 万人次,其中东南亚国家是热门目的地,入境游约 320 万人次(《中国日报》,2 月 18 日)。

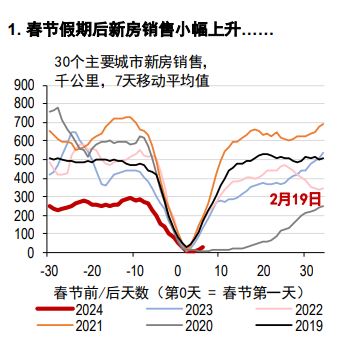

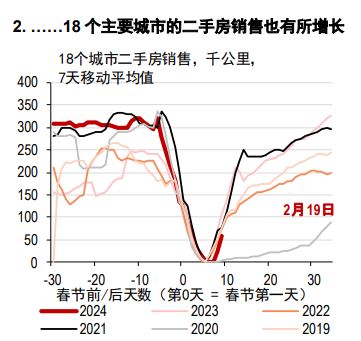

正如预期,由于人们选择外出旅游或返乡,春节期间房地产销售增长放缓。但我们仍然看到了一些积极迹象。高频数据显示,假期后二手房销售有所回升,尽管之前已经处于较高水平(详见图 1 和图 2)。我们认为二手房销售可能是整体商品房市场进一步企稳的先行指标,因中国家庭希望改善自己的住房条件。

资料来源:万得资讯、汇丰银行

资料来源:万得资讯、汇丰银行

与此同时,中国人民银行在 2 月 20 日宣布将 5 年期贷款市场报价利率下调 25 个基点至 3.95%,下调幅度超出市场预期,这可能有助于降低抵押贷款利率,从而提振市场情绪和需求。除了放宽购房限制和降息的支持外,我们认为进一步支持发展保障性住房也将有助于稳定该行业。这可能通过额外的抵押补充贷款 (PSL) 来实现,为地方政府提供资金,将现有的商品房改造为保障性住房。

国务院总理李强在最近一次国务院会议上呼吁,春季是采取行动的好时机,要迅速落实 12 月中央经济工作会议提出的计划(新华社,2 月 19 日)。更加积极的货币政策表明,中国政府决心支持经济,尤其是房地产行业,同时也有望促进长期的资本支出投资。

随着政策制定者为 3 月份中国人民政治协商会议和全国人民代表大会的年度会议(分别于 3 月 4 日和 5 日开幕)做准备,我们预计政策会更加协调。财政政策可能发挥主导作用,但随着其他央行开启宽松周期,货币政策也可能通过进一步降息提供支持。与此同时,针对制造业升级和绿色发展等新兴增长领域的政策支持预计将持续进行。

资料来源:Refinitiv Eikon

*过往表现不代表未来回报

资料来源:Refinitiv Eikon。截至 2024年 2月 22日收盘

重要披露

1.本报告发布日期为 2024 年 2 月 27 日。

2. 除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至 2024 年 2 月 26 日收市时间。

3. 汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4. 您不得出于以下目的使用本文件中的任何信息作为参考:(i) 决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或 (iii) 衡量金融工具的表现。

5. 本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司、加拿大汇丰银行和汇丰金融科技服务(上海)有限责任公司已采取合理措施以确保译文的准确性。如中英文版本的内容有差异, 须以英文版本内容为准。