安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年3月22日

Jose Rasco

汇丰环球私人银行及财富管理 美洲首席投资总监

Michael Zervos

汇丰环球私人银行及财富管理投资策略分析师

一如预期,美联储一致投票决定将联邦基金利率维持在 5.25-5.5% 不变,是自 2023 年 7 月份连续第五次。

我们维持预期美联储将在 6 月份进行首次降息 0.25%,并预计 2024 年合共降息 0.75%,使联邦基金利率目标降至 4.5-4.75% 区间。我们预期 2025 年政策利率将再降低 0.75%,使年底联邦基金利率目标降至 3.75-4%。

较低政策和市场利率并不是美国股市持续反弹的必要先决条件。事实上,即使债券市场出现一些波动,但美国股市近几星期的表现仍然良好。然而,过往数据显示较低的利率有助增强盈利,并应有助于维持利润增长,因此对美国和环球股市来说会是利好消息。

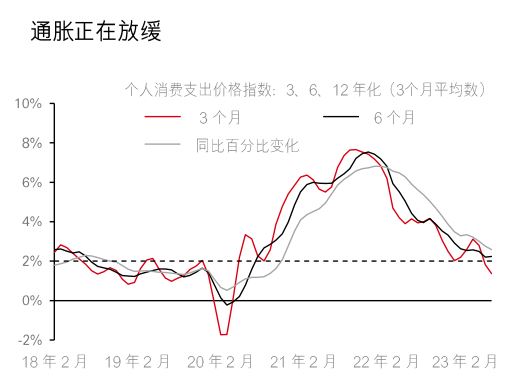

要注意一个重点,整体货币政策仍然处于限制性。由于通胀(个人消费支出平减指数) 同比增长 2.4%,而实际联邦基金现在为 3.1%,以过往准则属限制性。此外,量化紧缩政策仍在进行中。随着美联储继续减少其资产负债表的规模,资金流动性变得比以前紧张,这些措施应该能够在对抗通胀中取得足够的空间,使美联储能够在 6 月份前降息。

3 月份的声明重申了先前的措辞,表示“除非对通胀可持续地迈向 2% 的对称目标有更大的信心“ ,否则联储局不会降息。个人消费支出平减指数在过去三个月的平均年化率为 1.4%,在过去六个月则为 2.2%。

在经济预测摘要中,主流观点认为美联储将在 2024 年降息三次,并在 2025 年再降息三次。

鉴于对降息的预期降低,2025 年和 2026 年联邦基金的中位数预测分别上调了 0.25%,而长期利率预测也略有上升。

2024 年个人消费支出通胀的中位数预测保持在 2.4%,而核心个人消费支出预测则从 2.4% 上调到 2.6%

2024 年的实际国内生产总值预测从 1.4% 跳升 至 2.1%,显示出美国经济的韧性。美联储对 2024 年的国内生产总值预测现在已超过美国经济增长的长期目标。

美联储主席主席鲍威尔表示“参与者普遍上调了自 12 月份以来的增长预测,反映出包括劳动市场供应在内的强劲数据。劳动市场仍然相对紧张,但供求情况已持续趋于更好的平衡点。“

美联储保持了其量化紧缩的步伐,每月最高达 600 亿美元的国债和 350 亿美元的不动产抵押贷款证券从资产负债表上移除, 并且未有暗示立即改变该计划。

美国股市已突破历史高位,而经济和通胀将普遍预期放缓。作为一个制衡因素,预计美联储将透过降低名义政策利率来减少其货币政策的限制性,过往数据显示较低的利率对盈利颇具推动作用。此外,通胀放缓应有助维持企业利润。因此,就如我们在近几个月中所见,市场在首次降息前的反弹属非常普遍。

虽然经济增长的许多周期性推动因素有稍为受压的迹象,但美国的增长仍然比环球大部分地区更具韧性及更高 。此外,科技革命、医疗保健和其他行业的创新、近岸及在岸生化,以及北美的再工业化等长期主题所带来的支持应该会刺激经济活动、维持利润、提高生产力,而最重要的是 能提高投资资本的回报。我们对美国股票市场的多个行业保持广泛的投资。

至于美元,我们预期鸽派的言论将导致美元在现在的交易范围内温和走弱。