Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年3月22日

Jose Rasco

滙豐環球私人銀行及財富管理, 美洲首席投資總監

Michael Zervos

滙豐環球私人銀行及財富管理, 投資策略分析師

一如預期,聯儲局一致投票將聯邦基金利率維持在 5.25-5.5% 不變,是自 2023 年 7 月份連續第五次。

我們維持預期聯儲局將在 6 月份進行首次減息 0.25%,並預計 2024 年合共減息 0.75%,使聯邦基金利率目標降至 4.5-4.75% 區間。我們預期 2025 年政策利率將再減 0.75%,使年底聯邦基金利率目標降至 3.75-4%。

較低政策與市場利率並不是美國股市持續反彈的必要先決條件。事實上,即使債券市場出現一些波動,但美國股市近幾星期的表現仍然良好。然而,過往數據顯示較低的利率有助增強盈利,並應有助於維持利潤增長,因此對美國與環球股市來說會是利好消息。

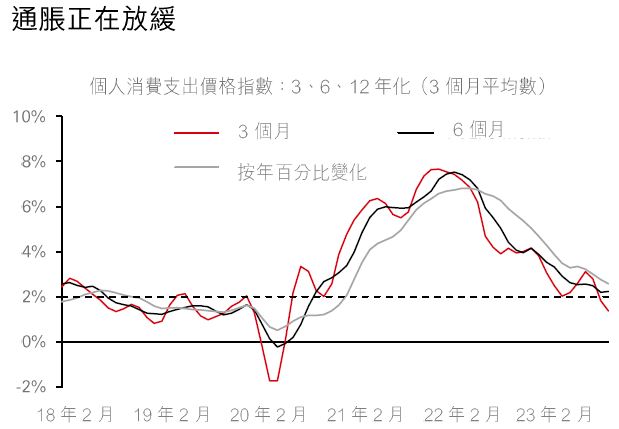

要注意一個重點,整體貨幣政策仍然處於限制性。 由於通脹(個人消費支出平減指數)按年增長 2.4%,而實際聯邦基金現在為 3.1%,以過往準則屬限制性。此外,量化緊縮政策仍在進行中。 隨著聯儲局繼續減少其資產負債表的規模,資金流動性變得比以前緊張,這些措施應該能夠在對抗通脹中取得足夠的空間,使聯儲局能夠在 6 月份前減息。

3 月份的聲明重申了先前的措辭,表示「除非對通脹可持續地邁向 2% 的對稱目標有更大的信心」,否則聯儲局不會減息。個人消費支出平減指數在過去三個月的平均年化率為 1.4%,在過去六個月則為 2.2%。

在經濟預測摘要中,主流觀點認為聯儲局將在2024 年減息三次,並在 2025 年再減息三次。

鑑於對減息的預期降低,2025 年與2026 年聯邦基金的中位數預測分別上調了 0.25%,而長期利率預測也略有上升。

2024 年個人消費支出通脹的中位數預測保持在 2.4%,而核心個人消費支出預測則從 2.4% 上調到 2.6%

2024 年的實際國內生產總值預測從 1.4% 跳升至 2.1%,顯示出美國經濟的韌性。聯儲局對 2024 年的國內生產總值預測現在已超過美國經濟增長的長期目標。

資料來源:彭博、滙豐環球私人銀行及財富管理,數據截至 2024 年 3 月 20 日。

聯儲局主席主席鮑威爾表示「參與者普遍上調了自 12 月份以來的增長預測,反映出包括勞動市場供應在內的強勁數據。勞動市場仍然相對緊張,但供求情況已持續趨於更好的平衡點。 」

聯儲局保持了其量化緊縮的步伐,每月最高達 600 億美元的國債與 350 億美元的不動產抵押貸款證券從資產負債表上移除,並且未有暗示立即改變該計劃。

美國股市已突破歷史高位,而經濟與通脹將普遍預期放緩。作為一個制衡因素,預計聯儲局將透過降低名義政策利率來減少其貨幣政策的限制性,過往數據顯示較低的利率對盈利頗具推動作用。此外,通脹放緩應有助於維持企業利潤。因此,就如我們在近幾個月中所見,市場在首次減息前的反彈屬非常普遍。

雖然經濟增長的許多週期性推動因素有稍為受壓的跡象,但美國的增長仍然比環球大部分地區更具韌性及更高 。此外,科技革命、醫療保健與其他行業的創新、近岸及在岸化,以及北美的再工業化等長期主題所帶來的支持應該會刺激經濟活動、維持利潤、提高生產力,而最重要的是能提高投資資本的回報。我們對美國股票市場的多個行業保持廣泛的投資。

至於美元,我們預期鴿派的言論將導致美元在現在的交易範圍內溫和走軟。