Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年1月9日

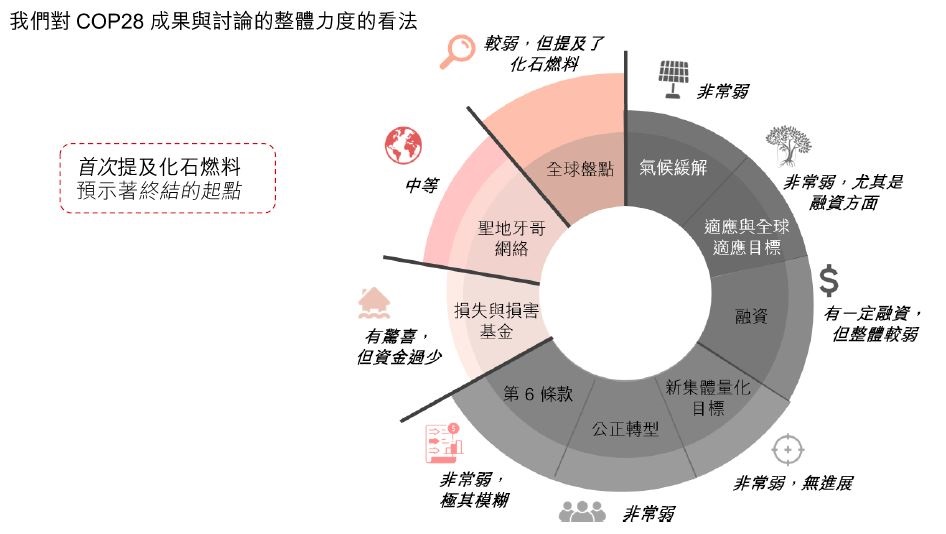

在上年於杜拜舉行的《聯合國氣候變大會》第二十八屆締約方會議(COP28)上,首次提及了擺脫化石燃料的議題。儘管加強氣候承諾的呼籲未能得到充分回應,但大會在能源與食品領域發布了數項令人鼓舞的宣言,若能得以落實,將產生積極成果。儘管取得了一些小規模的成果,但我們認為由於會議大部分力度都集中於盤點方面,以評估各國實現《巴黎協定》目標的進展,因此在許多議題上的整體進展緩慢。

在本期 #WhyESGMatters 中,我們將探討 COP28 在實現氣候目標方面取得的進展,著重分析已達成共識的關鍵議題及其對投資者的影響,以及全球氣候議程的未來走向。

COP28 會議時間遠超預期,因為所有力度都集中於連接關於化石燃料的分歧看法上。儘管大會首日成功啟動了「損失與損害基金」(為發展中國家因受氣候影響而支付的損失與損害而設立的基金),但許多關鍵議題的討論卻陷入了僵局。如果以有否提及化石燃料來衡量 COP28 的成功與否,這確實取得了一定進展。然而,從其他氣候議題的進度來看,結果卻只是一般。

經過五輪草案修改與 36 個小時的辯論後,全球盤點最終確定「以公正、有序與公平的方式在能源系統中擺脫化石燃料,在此關鍵的十年加速行動,以在 2050 年實現符合科學要求的淨零排放」。這一協議承認化石燃料是氣候變化的主要原因,但同時也為化石燃料企業在決定於轉型過程中的角色與時間提供了空間。

在氣候承諾抱負方面(於 2025 年初到期),進展並不顯著。會上僅重複提及了先前的聲明,但未見顯著提升抱負的呼籲。在 COP28 上,適應議題退居二線,由於缺乏財政支持,全球適應目標(旨在提高世界適應氣候變化的能力)的成果微弱,亦只設定了寬泛的集體目標。對脆弱國家的支持不足,而那些對氣候變化負有最大責任的國家亦似乎不必承擔後果,這令到許多締約方感到失望。

COP28 的重點在於全球盤點(GST)以及關於化石燃料及其潛在淘汰的措辭。會議上提及化石燃料令許多代表團都感到如釋重負。雖然這是一個重要的決策,但我們認為其他方面的進展卻被掩蓋, 這可能因受到在 GST 中提及化石燃料這一推動而被忽視。

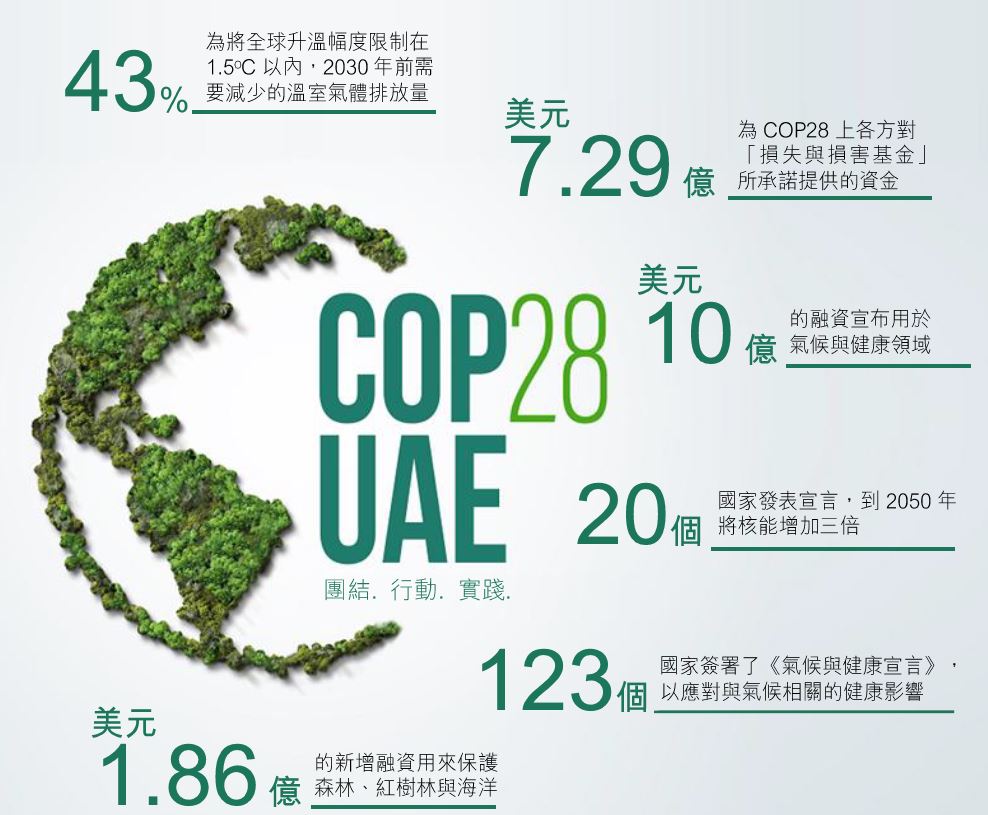

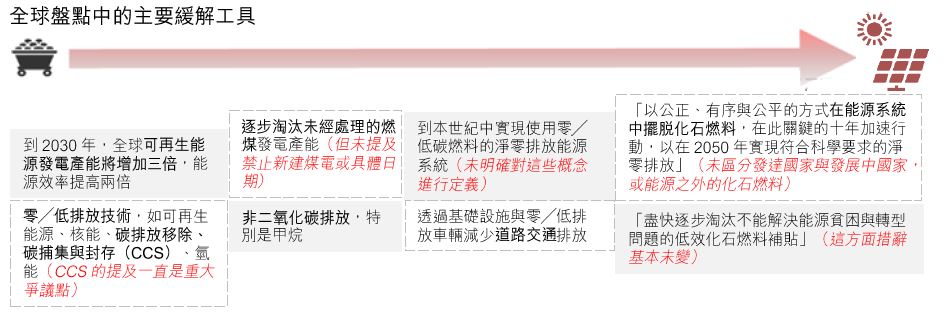

主要辯論圍繞是否在 GST 中納入與實施「化石燃料逐步淘汰╱減少」的問題而展開,在為期兩週的會議期間,締約方考慮了多種方案。GST 承認需要在 2030 年前將溫室氣體排放量減少 43%,到 2035 年前減少 60%,以將升溫限制在 1.5oC 內。但值得注意的是,其中並未提及 2025 年排放量達到高峰。GST「呼籲各締約方為全球努力作出貢獻」,透過加速行動或使用各種工具(如下所示,紅色標注為我們的看法)來實踐。

雖然各方對包括綠色氣候基金、全球環境基金、適應基金等融資機制進行了多項承諾,但並非所有資金都屬新增及額外資金,部分仍待各國內議會批准。在正式的融資談判中,討論基本停滯,幾乎沒有進展。然而,會議上仍然對發達國家提出同樣的要求,他們需要履行提供每年 1,000 億美元的氣候融資目標,以支持發展中國家。

損失與損害基金建立決議在大會首日迅速獲得通過,該基金被指定為《聯合國氣候變化框架公約》(UNFCCC)與《巴黎協定》的共同融資機制。

每年將舉行「高層對話」以審視該基金的有效性,並探討改進方案。最初將重點專注於「當前機構環境中的主要差距」,進一步安排將在 2024 年的 COP29 上確認批准。截至 COP28 結束時,基金的總承諾融資額估計達到 7.92 億美元(根據主席國提供的資料),但對該基金的持續融資承諾還存在不確定性。儘管這是個好開始, 但許多締約方指出資金仍遠低於所需。

緩解工作計劃(MWP)進展緩慢,主要因談判代表們都在等待 GST 的結果。許多人希望透過 MWP 提升抱負,但有些人僅將其作為佔位的工具,而不願設定新目標(與 GST 互相矛盾)。MWP 計劃持續到 2026 年的 COP31,但經過兩週的討論,除了重申之前的觀點並鼓勵提交新觀點外,幾乎未取得任何進展。例如,最終決議甚至刪除了先前的「強調加速公正能源轉型的重要性」。

適應議題似乎未獲得最脆弱的締約方所期望的關注。許多代表對適應委員會報告感到不滿,認為其科學性不足,而討論也未真正解決即將到來的適應限度問題(根據政府間氣候變化專門委員會的說法)。

全球適應目標(GGA)旨在提升適應氣候變化的能力,關於該目標的討論進展緩慢。然而,適應融資在 GGA 中取得認可,某些重要部分得以重新確認。儘管如此,最終決議中刪除了「發達國家向發展中國家提供支援」的要求。

《巴黎協定》第 6 條款承認,一些締約方選擇在實施其國家自主貢獻方面尋求自願合作,以便在其緩解與適應行動中實現更高的抱負,並促進可持續發展與環境完整性(根據 UNFCCC)。整體而言,我們認為 COP28 的討論削弱了第 6 條款的整體內容,某些締約方甚至呼籲全面暫停《巴黎協定》內的碳市場。值得注意的是,會議並未就將避免排放納入該機制而作出決定

落實所有這些措施是關鍵。儘管以往 COP 會議的實際成效並不理想,但這些措施確實增加了同儕壓力、帶來了「錯失恐懼症」效應,並有望改變當前的走勢。儘管這些舉措遠不完善,但它們至少是一個開始。我們認為所有利益相關方(政府、企業、金融家、投資者以及整個社會)都應重點專注於追求取得進展,並確保簽署方承擔責任。

1. 本報告發布日期為 2023 年 12 月 13 日。

2. 除非本報告顯示不同的日期及╱或具體的時間,否則本報告中的所有市場資料截止於 2023 年 12 月 12 日。

3. 滙豐設有識別及管理與研究業務相關的潛在利益衝突的制度。滙豐分析師及其他從事研究報告準備和發布工作的人員有獨立於投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用╱引用本報告中的任何資料作為參考:(i)決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii)決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,及╱或(iii)測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。香港上海滙豐銀行有限公司、滙豐銀行(中國)有限公司、滙豐(台灣)商業銀行有限公司及加拿大滙豐銀行已採取合理措施以確保譯文的準確性。如中英文版本的內容有差異,須以英文版本內容為準。