慎防釣魚短訊

滙豐不會發送連結要求您登入戶口或提供敏感個人資料。請善用「防騙視伏App」驗證短訊內容。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2025年5月14日

5 月10 日至11 日的中美高層貿易談判富有建設性,雙方於5 月12 日發表聯合聲明,在降低關稅水平方面取得重大突破:

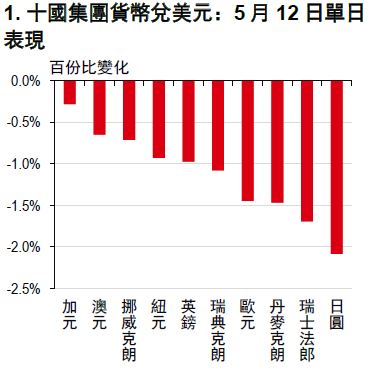

對中國的關稅降至30%(20%的芬太尼相關產品關稅+10%的基準關稅),比美國總統特朗普在談判前暗示的80%要好(彭博資訊,2025 年5 月10 日)。同時,官方也發表了積極的言論。防止實際貿易禁運的做法符合兩國的利益。市場的直接反應是,隨著全球股市上升、美國減息預期緩和以及外匯倉位調整,美元兌其他所有十國集團貨幣,尤其是兌日元和瑞士法郎等低息避險貨幣上升。

值得注意的是,澳元(和紐西蘭元)兌美元沒有上升,但兌歐元和避險貨幣有所走強。有人可能認為,考慮到與中國的聯繫以及與風險偏好的正相關性,貿易關稅的降低將使澳元在十國集團貨幣中表現出眾。然而,美元正受益於貿易緊張局勢的緩解,與美元在貿易緊張局勢加劇時的疲軟表現截然相反。這表明美元可能因為美國與中國(以及其他國家或地區)的貿易談判取得進展而上升,但可能仍會因為任何談判受挫而下跌。另一個值得關注的方面是,美國對中國保留10%的基準關稅。這呼應了美英貿易協定,表明10%的基準關稅可能會保留,不論美國與交易夥伴達成了什麼協定。

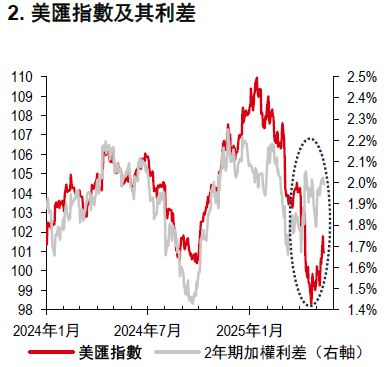

美匯指數(DXY)比利差所暗示為低(圖2),可能反映了市場對美國政策和結構性問題的擔憂。不過如果貿易緊張局勢至少暫時不再是市場重點關注的因素,那麼利差和經濟數據發佈可能重新受到關注。這一週期性因素目前暗示美匯指數可能會上漲。

重要披露

本報告僅用作信息參考之目的,不應視作賣方要約,也不能被視為買方要約或誘使買入證券或文中提到的其他投資產品的要約,和(或)參與任何的交易策略。由於報告的撰寫並不考慮任何特定投資者的目標、財務狀況或需要,因此本報告中的信息是一般性的,並不構成個人投資建議。相應地,投資者進行操作之前,要根據自身的目標、財務狀況和需要,考慮所給出建議的恰當性。如有需要,投資者應獲取專業的投資和稅務建議。

本報告提到的某些投資產品可能不具備在某些國家和地區進行銷售的資格,因此它們並不適用於所有類型的投資者。有關本報告中提到的投資產品的適合性問題,投資者應諮詢其滙豐銀行代表,並在承諾購買投資產品之前,考慮其特定的投資目標、財務狀況或特殊需要。

本報告中提到的投資產品的價值及其所帶來的收入可能會有波動,因此投資者可能會遭受損失。某些波動性較大的投資其價值可能會遭受突然和大幅的下跌,跌幅可能達到甚至超過投資金額。投資產品的價值及其所帶來的收入可能會受到匯率、利率或其他因素的負面影響。投資產品過去的表現並不預示未來的結果。

滙豐銀行及其子公司將適時通過委託或代理形式,向客戶賣出或從客戶手中買入滙豐銀行研究覆蓋的證券/金融工具(包括衍生品)。

我們不會事先決定是否在某個時間段內發布一份更新的報告。

其它披露信息

1. 本報告發布日為2025年5月13日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於2025年5月12日。

3. 滙豐銀行設有相關制度以識別、管理由研究業務引起的潛在利益衝突。滙豐銀行從事研究報告準備和發佈工作的人員有獨立于投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何數據作為參考:(i) 決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii) 決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii) 測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。滙豐銀行環球研究部、香港上海滙豐銀行有限公司、滙豐(台灣)商業銀行有限公司和滙豐銀行(中國)有限公司已採取合理措施以確保譯文的準確性。