慎防釣魚短訊

滙豐不會發送連結要求您登入戶口或提供敏感個人資料。請善用「防騙視伏App」驗證短訊內容。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2025年6月23日

6 月17 日,日本銀行(即「日本央行」)連續第三次會議將利率維持在0.5%不變,且由於經濟增長的不確定性,依然沒有對下一次加息的時間做出承諾。市場預計日本央行到2026 年3 月才會迎來下一次加息。日本央行宣佈從2026 年4 月開始放緩量化緊縮(QT)步伐,即降低資產負債表擴張的速度。這可能有助於遏制當地投資者的債券資金流出,被視為對日圓略微利好。然而,財政和供給方面的擔憂依然存在,而經濟前景仍然低迷。簡而言之,日本市場需要看到美日貿易協定的更多明確進展。

過去兩個月,美元兌日圓一直在橫盤整理。我們的模型表明:(1) 該匯率目前主要受美元自身走勢的驅動;(2) 與歷史解釋因數(例如利差和風險情緒)的相關性仍低於正常水平;以及 (3) 模型推導出的美元兌日圓區間一直較為穩定,大致維持在140 至150 之間。這可能需要另一波「去美元化」來打破美元兌日圓的僵局,而自4 月以來,全球投資者流入日本股市以實現多元化配置的資金增速明顯放緩,遠遜於流向歐洲的資金。

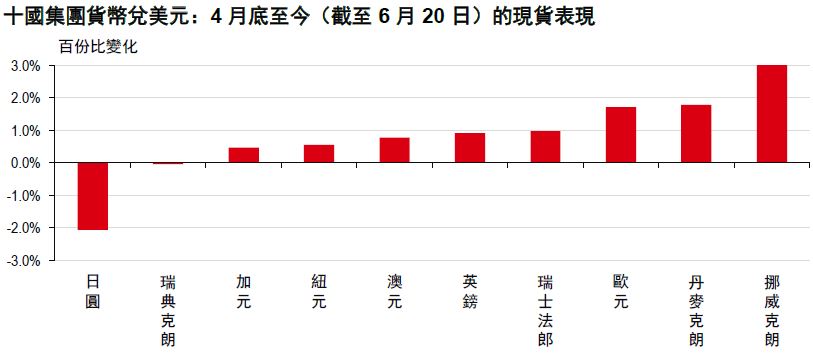

事實上,自4 月底以來,日圓的表現一直落後於其他貨幣(見下圖)。這可能與此前日圓多頭倉位(即「長倉」)過於極端有關。商品期貨交易委員會(CFTC)數據顯示,4 月底日圓期貨和期權的淨長倉一度飆升至歷史高位。相比之下,當時市場對歐洲貨幣的淨長倉僅處於溫和水平。部分市場參與者可能在4 月買入日圓作為投資組合對沖工具,但隨著全球股市此後逐步復甦,這種需求可能已經減弱。自4 月底以來,日圓淨長倉合約數量已減少20%。

總體而言,我們預計在美國政策不確定性、日圓被低估以及市場對聯儲局重啟寬鬆預期的支撐下,美元兌日圓到年底將會走低。然而,市場仍對有關美日貿易談判的消息高度敏感,尤其是涉及外匯討論的相關報導。

重要披露

本報告僅用作信息參考之目的,不應視作賣方要約,也不能被視為買方要約或誘使買入證券或文中提到的其他投資產品的要約,和(或)參與任何的交易策略。由於報告的撰寫並不考慮任何特定投資者的目標、財務狀況或需要,因此本報告中的信息是一般性的,並不構成個人投資建議。相應地,投資者進行操作之前,要根據自身的目標、財務狀況和需要,考慮所給出建議的恰當性。如有需要,投資者應獲取專業的投資和稅務建議。

本報告提到的某些投資產品可能不具備在某些國家和地區進行銷售的資格,因此它們並不適用於所有類型的投資者。有關本報告中提到的投資產品的適合性問題,投資者應諮詢其滙豐銀行代表,並在承諾購買投資產品之前,考慮其特定的投資目標、財務狀況或特殊需要。

本報告中提到的投資產品的價值及其所帶來的收入可能會有波動,因此投資者可能會遭受損失。某些波動性較大的投資其價值可能會遭受突然和大幅的下跌,跌幅可能達到甚至超過投資金額。投資產品的價值及其所帶來的收入可能會受到匯率、利率或其他因素的負面影響。投資產品過去的表現並不預示未來的結果。

滙豐銀行及其子公司將適時通過委託或代理形式,向客戶賣出或從客戶手中買入滙豐銀行研究覆蓋的證券/金融工具(包括衍生品)。

我們不會事先決定是否在某個時間段內發布一份更新的報告。

其它披露信息

1. 本報告發布日為2025年6月20日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於2025年6月19日。

3. 滙豐銀行設有相關制度以識別、管理由研究業務引起的潛在利益衝突。滙豐銀行從事研究報告準備和發佈工作的人員有獨立于投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何數據作為參考:(i) 決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii) 決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii) 測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。滙豐銀行環球研究部、香港上海滙豐銀行有限公司、滙豐(台灣)商業銀行有限公司和滙豐銀行(中國)有限公司已採取合理措施以確保譯文的準確性。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中 1號)編製。

HBAP 在香港成立,隸屬於滙豐銀行集團。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。 HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。本報告的內容如有變更恕不另行通知。

對於因您使用或依賴本報告,而可能導致您產生或承受由此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP 不作出任何擔保、聲明或保證。

本報告並非投資建議或意見,亦不旨在銷售投資或服務或邀約購買或認購這些投資或服務。

您不應使用或依賴本報告作出任何投資決策或購買或銷售貨幣的決定。 HBAP 對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。 您不應為任何目的向任何個人或實體複製或進一步分發本報告的內容,無論是部分還是全部內容。本報告不得向美國、澳洲或任何其他分發違法的轄區分發。 中國內地 在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

香港

在香港,本報告由 HBAP 向其客戶分發,僅用於一般參考目的。對於因您使用或依賴本報告,而可能導致您產生或承受由此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 不承擔任何責任。對於本報告的準確性、及時性或完整性, HBAP 不作出任何擔保、聲明或保證。

台灣

在台灣,本報告由滙豐(台灣)商業銀行有限公司 [台北市基隆路一段333 號13-14 樓](簡稱「HBTW」)提供予其客戶作為一般參考之目的。對於因您使用或依賴本報告,而可能導致您產生或承受由此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBTW 不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所在地區的客戶經理。

其他重要說明

儘管本報告並非投資建議,但考慮到完整性,敬請注意如下事項。過往業績並不能保證未來業績 。任何投資或收益的價值都可能減少或增加,您可能無法收回全部投資金額。如果某項投資使用投資者本地貨幣之外的貨幣計價,則匯率變化可能對該投資的價值、價格或收益產生不利影響。如果某項投資沒有認可的市場,則投資者可能難以出售該投資或獲取有關該投資價值或相關風險程度的可靠資訊。

本報告可能含有前瞻性陳述,而此類陳述本身存在重大風險和不確定性。此類陳述為預測性質,不代表任何一項投資並只限於說明用途。在此提醒客戶,不能保證文中描述的經濟條件在未來將維持現狀。

實際業績可能與預測/估計有顯著不同。對於這些前瞻性陳述中反映的預期將被證明是正確的或將會實現不提供任何保證,在此提醒您不應過度依賴此類陳述。我們不承擔任何義務去公開更新或修改本報告或任何其他相關報告中包含的任何前瞻性陳述,無論是由於出現新的資訊、未來事件或其他情況。

香港上海滙豐銀行有限公司、其附屬公司和相聯公司以及各自的高級職員和/或僱員,可能因擔任不同的工作(例如作為發行人、主要職位擔任者、顧問或貸款人)對本報告中提及的任何產品存有利益。香港上海滙豐銀行有限公司、其附屬公司和相聯公司以及各自的高級職員和/或僱員,可能因擔任這些工作而收到費用、經紀費或佣金。此外,香港上海滙豐銀行有限公司、其附屬公司和相聯公司以及各自的高級職員和/或僱員可能作為主事人或代理人購買或銷售產品,並且可能完成與本報告所載資訊不一致的交易。

版權香港上海滙豐銀行有限公司 2025,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複制、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。