慎防釣魚短訊

滙豐絕不會以短訊形式,向您發送電商平台會籍的訂閱通知。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2026年1月20日

中國的「十五五」規劃將於今年正式啟動,為中國直至2030 年的發展設定戰略方向。總體框架已在2025 年10 月23 日召開的四中全會閉幕後公佈,更多細節預計將在3 月兩會期間陸續披露。我們梳理了馬年值得重點關注的五大宏觀主題。

進入2026 年,新增政府資金和項目審批有望推動基建和製造業投資增長。政府加快清償拖欠企業款項將緩解流動性壓力、提振企業信心,而更加穩定的中美貿易關係也可能進一步鼓勵資本開支。

繼中國在通用人工智慧和生物科技領域出現「DeepSeek 時刻」之後,未來有望迎來更多突破。「十五五」規劃強調推進產業體系現代化和創新發展,這是多年持續投資和人才積累的成果。由於中國作為創新樞紐的地位不斷提升,跨國企業也在加大投資力度。

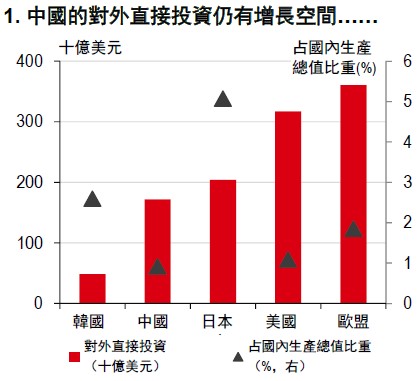

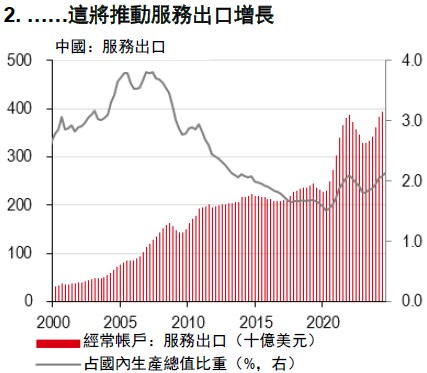

中國出口的韌性超出預期。2025 年,受價格競爭力、強大性能和可靠性支撐,貨物貿易順差攀升至創紀錄的1.2 萬億美元。不過,中國製造企業正日益透過對外直接投資來優化供應鏈、應對貿易不確定性。這一趨勢仍處於早期階段。儘管對外直接投資可能在一定程度上替代貨物出口,但更有可能推動服務出口增長。

儘管部分人士仍對反內卷行動的影響持懷疑態度,但該行動是中國推進全國統一大市場的重要組成部分。針對地方保護主義、促進公平競爭的新規正在出台,其成效將影響行業整合的推進速度。

主動權在政府手中。房地產調整已進入第五年,當前仍面臨新的下行壓力。近期官方管道釋放的政策信號提升了市場對更有力干預的預期。一種可行的做法是採用資產管理公司模式,在維護金融穩定的同時,將收購的住房用於保障性住房建設,以支援城鎮化進程。

1. 本報告發布日期為 2026 年 1 月 20 日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於 2026 年 1 月 19 日。

3. 滙豐設有識別及管理與研究業務相關的潛在利益衝突的制度。滙豐分析師及其他從事研究報告準備和發布工作的人員有獨立於投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何資料作為參考:(i)決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii)決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii)測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。香港上海滙豐銀行有限公司、滙豐銀行(中國)有限公司、滙豐(台灣)商業銀行有限公司、加拿大滙豐銀行和滙豐金融科技服務(上海)有限責任公司已採取合理措施以確保譯文的準確性。如中英文版本的內容有差異, 須以英文版本內容為準。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中 1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行有限公司及 HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。 本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告, 而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP 及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP 及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司 2026,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。