2026年4月17日

要點

-

提振內需和推動貿易再平衡,是中國政府今年的重點工作方向

-

固定資產投資顯現復甦跡象,而製造業可能因關稅不確定性降低而受益

-

財政與貨幣政策措施配合結構性改革,預計將為消費提供支持

中國數據回顧(2026年第一季和3月) [@source-wind-hsbc]

-

國內生產總值在第一季按年增長5%,全年增速有望達到政府目標,但全球地緣政治不確定性仍可能構成挑戰。增長主要得益於1-2月超預期的出口表現以及財政政策的加速落實。我們預計中國將繼續聚焦於「辦好自己的事」,並主要透過財政政策和新型政策性金融工具持續提供政策支持。

-

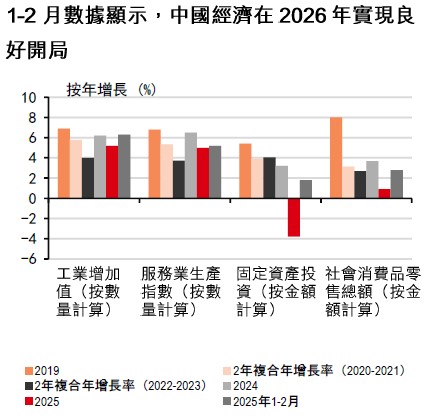

固定資產投資在3月按年增長1.6%。基建投資仍是亮點,按年增長7.4%;然而,房地產持續構成拖累,整體投資按年下降11%。不過,部分房地產指標略有改善:受一線城市需求帶動,新建商品房銷售面積按年下降10%,較1-2月下降16%有所收窄。

-

工業增加值在3月按年增長5.7%,增速較1-2月有所放緩,原因包括3月出口回落、春節因素影響,以及中東衝突帶來的拖累。行業數據顯示,電子和交通運輸設備相關產業表現具韌性,支撐整體增速好於預期。這凸顯出中國在相關產業領域具備較強的價格與品質競爭力。

-

社會消費品零售總額按年增速在3月放緩至1.7%,主要受高基數以及以舊換新補貼力度減弱影響。汽車銷售(按年下降12%)仍是主要拖累因素,原因是今年新能源汽車購置稅從全額免征調整為減半徵收。通信工具銷售保持兩位數增長,仍是結構性亮點。

-

生產者出廠物價指數(PPI)在3月按年上漲0.5%,自2022年10月以來首次轉為按年正增長。主要推動因素包括能源、有色金屬行業,以及持續推進的反內卷行動。在消費端,居民消費物價指數(CPI)按年上漲1.0%,部分受交通工具用能源價格上漲帶動,而黃金相關商品可能仍是重要推動因素。

-

出口按年增速在3月放緩至2.5%,因受到不利基數效應以及部分季節性因素擾動影響。然而,進口按年大幅增長27.8%,可能受國內政策推動技術升級與基建投資,以及全球人工智慧相關需求強勁所帶動。

全面再平衡

中國2026年4.5%-5.0%的增長目標,反映出經濟日趨成熟,以及戰略重心正轉向可持續的高品質增長。政府的政策重點十分明確:以內需作為主要增長引擎,同時有序推動貿易更趨平衡。

趨勢向好

近期數據顯示,在2025年製造業、基建和房地產領域出現罕見收縮之後,固定資產投資開始復甦。此輪回升主要受新增政府資金支持推動,包括8,000億元人民幣的新型政策性金融工具,以及2026年預算中提前下達的債券額度。地方政府現在擁有更多用於基建和城市發展的「種子資本」——去年的5,000億元人民幣資金撬動了7萬億元人民幣的項目投資(人民網,2025年11月2日),預計今年也將產生類似乘數效應。持續推進的地方政府債務置換及拖欠款償還,也有望進一步緩解流動性壓力、提振企業信心,並吸引更多私人資本參與公共項目。

製造業投資有望受益於關稅不確定性下降:隨著美國近期政策調整——包括取消《國際緊急經濟權力法》(IEEPA)項下關稅,並依據第122條徵收10%關稅——中國貿易加權平均關稅稅率已下降約10個百分點至約25%,與其他主要出口國之間的差距亦有所縮小。外交層面的積極勢頭也在增強:中國外交部長表示,2026年可能成為中美關係的「大年」,預計將舉行多達四次元首會晤,並將以特朗普總統訪華開啟這一進程(《南華早報》,2026年3月23日)。

在消費方面,支持力度將保持強勁,包括新一輪2,500億元人民幣的消費品以舊換新補貼,以及一項新的1,000億元的財政金融協同促內需的政策工具,將支持範圍從商品擴大到服務和供應商。結構性改革(如完善社會福利、養老金改革和城鎮化)也在計劃中,從而在中期內提高可支配收入並提升消費在國內生產總值中的占比。

對外貿易有望更趨平衡。隨著對外直接投資增加,其將部分替代直接出口,但與供應鏈相關的貿易將擴大。在3月舉行的全國人民代表大會期間,官員承諾將「平衡貿易」並擴大進口,例如農產品、高端消費品,以及先進設備和關鍵零部件(中國政府網,3月7日)。政府承諾進一步擴大開放,特別是在服務業領域,這應有助於減少貿易摩擦。

相關資訊

披露附錄

1. 本報告發布日期為 2026 年 4 月 17 日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於 2026 年 4 月 15 日。

3. 滙豐設有識別及管理與研究業務相關的潛在利益衝突的制度。滙豐分析師及其他從事研究報告準備和發布工作的人員有獨立於投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何資料作為參考:(i)決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii)決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii)測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。香港上海滙豐銀行有限公司、滙豐銀行(中國)有限公司、滙豐(台灣)商業銀行有限公司、加拿大滙豐銀行和滙豐金融科技服務(上海)有限責任公司已採取合理措施以確保譯文的準確性。如中英文版本的內容有差異, 須以英文版本內容為準。

免責聲明

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中 1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行股份有限公司及HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。 本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告, 而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP 及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP 及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行股份有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司 2026,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。