安卓设备的全新安全措施

来自非手机官方应用商店的应用程序或含恶意软件,請小心提防。由2024年2月26日起,安卓版本的香港汇丰流动理财应用程序将推出全新安全措施,以保护您免受恶意软件侵害。了解更多。

我们通过使用Cookie以评估您在我们网站的使用情况,为您提供最好的网站体验。如果你继续浏览本网站,即表示您接受我们使用Cookie来收集数据。了解更多

2024年4月22日

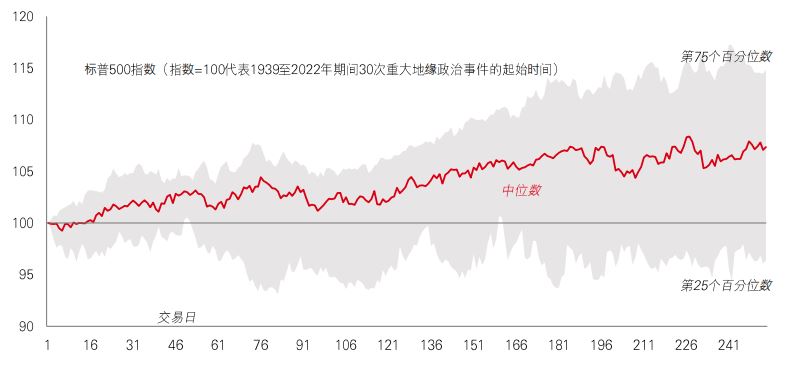

近期中东局势升温,令环球投资者再次关注地缘政治风险。一般而言,地缘政治冲击(及地缘政治风险溢价增加)会令市场波幅急增、风险资产之间的关联性上升,且会促成避险行为令避险资产受惠。

往绩告诉我们,多数地缘政治事件对市场的影响短暂。一般而言,股市在初期会受打击,其后走势向上。但一些地缘政治事件引致的股市跌幅或会远高于平均值。某些事件的持续时间更久。

1973年的石油危机对投资市场影响深远,且造成严重冲击。该冲击令全球在1973-75年陷入衰退,并步向滞胀。

按照目前情况,好消息是沙特阿拉伯、科威特和阿联酋坐拥超过500万桶/日的闲置产能,即有空间可以填补因伊朗局势损失的石油。美国和中国亦拥有战略储备,而页岩油为美国目前能源自主的重要因素。西方经济体使用石油的密集度亦低于70年代。

市场波幅加剧可为逆向投资者创造风险资产的长仓机会。但目前众多西方资产类别的风险溢价似乎偏低。地缘政治风险高企可能是「多极」国际体系的一个特征,而非问题。

在过去六个月,由B级和C级(最低信贷评级)新兴市场发行的债券回报分别为14% 和46%,对比之下,广泛新兴市场债券指数的总回报为10%。

推动上述强劲回报的因素有三个:首先,食品和能源价格下降有助改善贸易环境,使经济恢复增长,并纾缓外围融资需求。第二,国际金融机构提供支持,降低了埃及和巴基斯坦等国家的信贷风险,在一些情况下甚至使肯尼亚等国家重返国际资本市场。最后,土耳其、阿根廷及厄瓜多尔的新政府转向采取可持续的政策。

重点是随着政策趋向可持续和国际货币基金组织推出计划,即使固定收益的宏观环境备受挑战,这些特殊市场仍可望继续表现领先。

投资价值及所得收益可升亦可跌,投资者有机会未能取回投资本金。过往表现并非未来回报指标。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年4月19日(英国时间上午11时)。

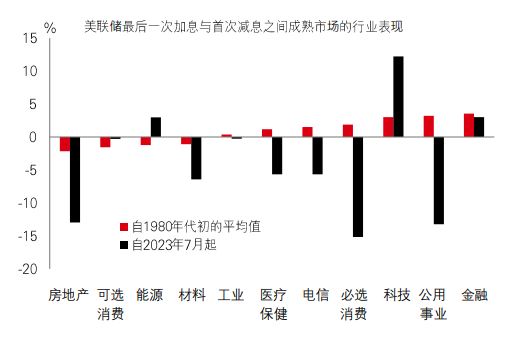

联储局于2023年7月最后一次加息以来,防守股(一般为避险资产)一直是市场上表现最差的行业之一。根据过去周期的相对行业表现来看,此情况并不寻常。1984年以来,由最后一次加息至第一次减息,平均表现最佳的行业分别为必选消费、公用事业、科技及金融股。科技股此次成为大赢家,但两大防守板块﹕必选消费和公用事业均下跌约15%。

目前,成熟市场必选消费的股息收益率较市场水平高110个基点,约为20年期平均值的五倍。公用事业可提供70个基点的超额股息收益率。美国方面,必选消费的市净率低于市场水平,为40年来的第二次。

对投资者而言,防守股相对欠佳的表现或可提供价格低廉的保障,以防范经济情况恶化。即使增长冲击没有出现,通胀进一步回落和债息下降也可能有利这些行业。

国际货币基金组织公布最新的《世界经济展望》,其预测显示美国与其他成熟市场经济体之间的增长差距日益扩大。国际货币基金组织将美国2024年国内生产总值预测调高0.6个百分点至2.7%。欧洲则获下调,而日本维持不变,预期两者增长均低于1%。

美国经济增长表现领先,这可能令市场忧虑通胀进展或会进一步受阻,这正在债券市场反映,并蔓延至风险市场。自3月底起,美国十年期国债息率急升约40个基点,投资者修改对美联储减息时间的预期。与此同时,标普500指数月初至今下跌5%。

美国的增长强劲可支持国内盈利和违约前景,并限制了下行空间,但投资者需要观察这对全球其他地区的潜在外溢效应。尤其是近期美元急升将产生重要影响,包括削弱全球众多央行放宽政策的能力。

环球基建的资产管理规模达1.3万亿美元,近年一直是受投资者欢迎的资产类别。虽然利率高企和交易活动减少令融资放慢,2023年达到集资目标(并停收新资金)的新基金较少,但预期私募投资需求仍会继续处于高位。

这种私募资本大部分专门用于资助西方的项目。但亚洲的基建规划(尤其是区内发展新可再生能源发电的计划)亦属重要机遇,但投资者可能未有留意。

投资规模大的大型基金往往视亚洲为不适合(或不受重视)。这为中型规模(低于10亿美元)的基金带来广泛小型项目的初期投资机会,让它们能够更密切地参与相关项目,在其后减少持仓时亦有更多选项。

过往表现并非未来回报指标。息率水平不获保证,日后可升亦可跌。

数据源:汇丰投资管理。Macrobond及彭博。数据截至2024年4月19日(英国时间上午11时)。

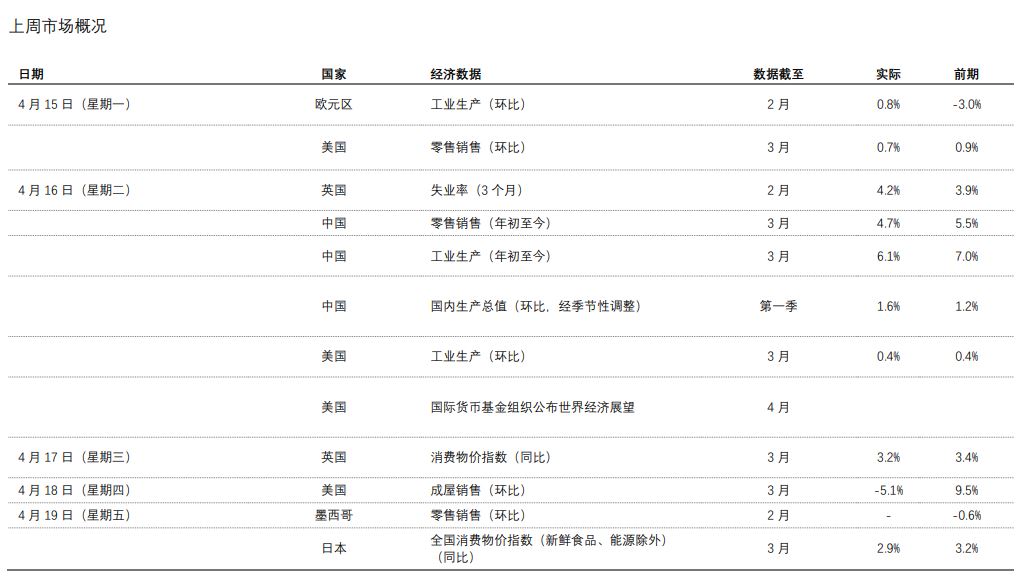

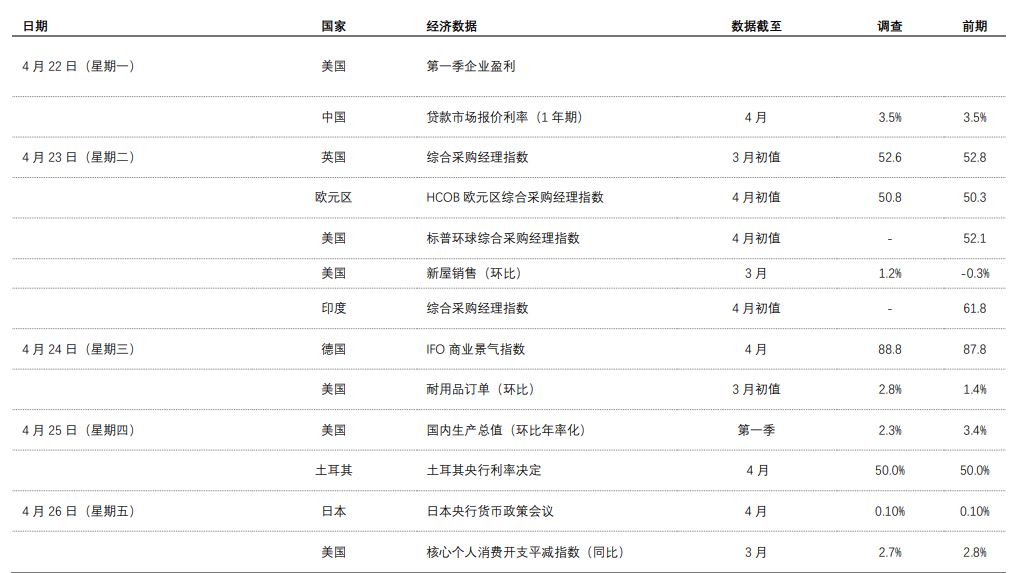

| 重要事件及数据公布 |

数据源:汇丰投资管理。数据截至2024年4月19日(英国时间上午11时)。

| 市场回顾 |

地缘政局和美国利率担忧继续使风险市场受压。美国政府债券受避险资金流支持,因美联储主席鲍威尔确认美国通胀「可能需要更长时间」才能达到2%的中期目标。美国的数据继续强劲,巩固市场对年底前仅减息一至两次的预期。美股普遍走弱,投资者消化第一季财报;道琼斯欧洲50指数横行。日本日经225指数波动,收市报跌,日元兑美元回稳。新兴市场方面,上证综合指数报升,中国官方评论支持有利投资者的新股市规则;印度Sensex指数下跌。商品方面,油价上周下跌,交易员评估中东紧张局势的影响。金价继续在历史高位徘徊。