可扣稅自願性供款的扣稅安排

由2019年4月1日開始,作出可扣稅自願性供款可以享有稅務減免。可扣稅自願性供款的稅務減免會連同合資格年金保費的稅務減免一併計算,由2019/2020課稅年度起,每個課稅年度的扣稅上限為港幣60,000元。可扣稅自願性供款將比合資格年金保費優先適用於任何稅項減免的申報。

瀏覽可扣稅自願性供款賬戶

實際的扣稅金額因人而異。以下例子列出於同一課稅年度內1,透過作出不同金額的TVC供款所節省的稅款。

| 可扣稅自願性供款 (港幣) |

假設你的 最高累進 稅率是2% |

假設你的 最高累進 稅率是6% |

假設你的 最高累進 稅率是10% |

假設你的 最高累進 稅率是14% |

假設你的 最高累進 稅率是17% |

|---|---|---|---|---|---|

| 2,500 | 50 |

150 | 250 | 350 | 425 |

| 5,000 |

100 | 300 | 500 | 700 | 850 |

| 10,000 |

200 | 600 | 1,000 |

1,400 |

1,700 |

| 30,000 |

600 | 1,800 |

3,000 |

4,200 |

5,100 |

| 可扣稅自願性供款 (港幣) |

2,500 |

|---|---|

| 假設你的 最高累進 稅率是2% |

50 |

| 假設你的 最高累進 稅率是6% |

150 |

| 假設你的 最高累進 稅率是10% |

250 |

| 假設你的 最高累進 稅率是14% |

350 |

| 假設你的 最高累進 稅率是17% |

425 |

| 可扣稅自願性供款 (港幣) |

5,000 |

| 假設你的 最高累進 稅率是2% |

100 |

| 假設你的 最高累進 稅率是6% |

300 |

| 假設你的 最高累進 稅率是10% |

500 |

| 假設你的 最高累進 稅率是14% |

700 |

| 假設你的 最高累進 稅率是17% |

850 |

| 可扣稅自願性供款 (港幣) |

10,000 |

| 假設你的 最高累進 稅率是2% |

200 |

| 假設你的 最高累進 稅率是6% |

600 |

| 假設你的 最高累進 稅率是10% |

1,000 |

| 假設你的 最高累進 稅率是14% |

1,400 |

| 假設你的 最高累進 稅率是17% |

1,700 |

| 可扣稅自願性供款 (港幣) |

30,000 |

| 假設你的 最高累進 稅率是2% |

600 |

| 假設你的 最高累進 稅率是6% |

1,800 |

| 假設你的 最高累進 稅率是10% |

3,000 |

| 假設你的 最高累進 稅率是14% |

4,200 |

| 假設你的 最高累進 稅率是17% |

5,100 |

**作出可扣稅自願性供款達港幣60,000元,最高節省的稅款可逹港幣10,200元**

*以上數據只供說明用途,並不保證為你透過可扣稅自願性供款所得的實際扣稅金額。建議你就相關稅務及以上數據審慎行事。如你對個人的稅務事宜有任何疑問,應向獨立專業人士尋求意見。

為方便你填寫報稅表格,滙豐強積金會於每課稅年度完結後大約於5月10日(即下一個由4月1日起計的課稅年度開始後的40天期限完結前),提供一份可扣稅自願性供款概要。和強制性供款的稅務扣除措施一樣,你需要在報稅表中自行申報你的扣稅額,並檢視是否已經達到有關扣稅上限。如你對你的稅務狀況有任何疑問,請諮詢你的稅務顧問。

可扣稅自願性供款如何助我達到退休儲蓄目標?

以下幾個例子闡述了由35歲開始作出可扣稅自願性供款,直至65 歲退休的不同情況﹕

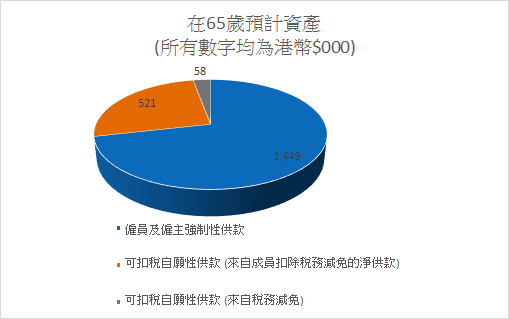

例子 1

每月有關入息:港幣25,000元

可扣稅自願性供款(每年):港幣12,000元

累進稅率:10%

在65歲預計資產:2,028,000元

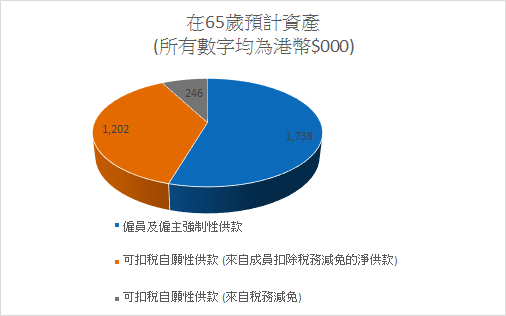

例子 2

每月有關入息:港幣40,000元

可扣稅自願性供款(每年):港幣30,000元

累進稅率:17%

在65歲預計資產:3,186,000元

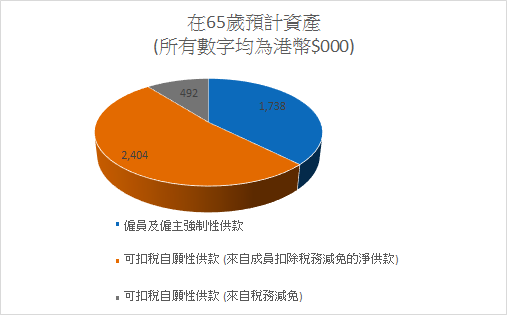

例子 3

每月有關入息:港幣40,000元

可扣稅自願性供款(每年):港幣60,000元

累進稅率:17%

在65歲預計資產:4,634,000元

註:

- 來自可扣稅自願性供款的稅務減免(即如沒有稅務減免將需支付予香港稅務局)加上成員扣除務減免的淨供款等於預計成員在65歲的可扣稅自願性供款總數。

- 「在65歲預計資產」表示預計的可扣稅自願性供款總數及預計的僱員及僱住強積性供款總數的總和。這些金額僅用於說明用途,並不代表實際資產。 見下列的假設。

以上預計乃根據下列假設而計算:

- 假設每年投資回報率為3%及未有計算通脹。

- 假設稅務局的每個課稅年度可扣稅上限維持在港幣60,000元。

- 假設有關入息,每年可扣稅自願性供款額及最高累進稅率於每個課稅年度維持不變 。

小提示 – 越早開始儲蓄便可以享有更大複息效應!

重要資訊

- 本網頁內列明的資訊只供說明用途,建議你就相關稅務及本網頁內容審慎行事。內容並不構成任何形式的稅務意見。滙豐亦不會提供稅務意見。如你對本網頁的內容有任何疑問,應向獨立人士尋求專業意見。

- 本網頁所示資料僅供參考,並會隨時更新而不會作出任何通知。有關強積金制度的資料乃以強制性公積金計劃條例、其他生效的法例/規例及強制性公積金計劃管理局發出的指引或公布為準。如對本網頁內容的涵義或效力有任何疑問,請徵詢獨立人士的意見。

- 投資涉及風險,往績不能作為未來表現的指標。金融工具(尤其是股票及股份)之價值及任何來自此類金融工具之收入均可跌可升。有關詳情,包括產品特點及所涉及的風險,請參閱強積金計劃說明書。