一般規定

- 限期前全數支付供款

你必須於有關供款日或之前,為僱員的每一個支薪期(又稱供款期)遞交供款詳情及全數支付供款。

一般而言,僱主應該為按月支薪的非臨時僱員於供款期結束所在月份的下一個月的第10日或以前支付供款。例如,1月1日至31日的供款期的供款應該於2月10日或之前支付。當供款日為星期六、公眾假日、烈風警告日或黑色暴雨警告日,該供款日將順延至下一個並非星期六、公眾假日、烈風警告日或黑色暴雨警告日的日子。 - 正確計算強制性供款

根據強積金法例,僱主及僱員須各自以僱員的有關入息* 的百分之五作為強制性供款。換言之,每名僱員的強制性供款金額包括兩部分,僱主為僱員支付的僱主強制性供款及由僱員自己支付的僱員強制性供款。你可以參閱以下列表:

每名僱員的強制性供款 |

|

|---|---|

|

|

|

= 僱員的有關入息的百分之五 |

- 匯報供款詳情

當你遞交強制性供款時,切勿忘記同時一併填妥及遞交書面或電子付款結算書。付款結算書中的供款詳情應包括有關的供款期、僱員的有關入息及供款金額。

於使用付款結算書時,如按照有關入息而計算出來之供款金額與你於付款結算書上所匯報的供款金額不同,我們將會根據付款結算書上匯報的有關入息計算及分配供款至你僱員的強積金賬戶。 - 未有準時全數繳付強制性供款的後果

沒有向強積金服務商準時全數繳付強制性供款,除會被徵收拖欠供款款額的5%作為附加費外,更可能會被判罰款或甚至監禁。有關詳情,請參閱積金局網頁www.mpfa.org.hk。

匯報供款資料的方法

滙豐強積金為你提供以下途徑以遞交供款資料。你可以於僱主申請表上註明你選擇的匯報方法。

- 書面付款結算書

當第一次遞交付款結算書,你必須於「現有僱員部分」填寫現有僱員的供款詳情。這些資料包括但不限於僱員的姓名、香港身分證/護照號碼、供款期、有關入息、強制性及自願性(如有)供款金額。

當我們處理供款後,你隨後收到的付款結算書的「現有僱員部分」將會預先列印早前已匯報僱員的最新供款詳情。你只需於現有僱員的受僱情況或有關入息有所更改時,於預先列印的付款結算書上更新相關的詳情。

當出現新僱員的情況,你應該填寫「新僱員部分」及安排第一次供款。詳情請參考「首次供款」部分。

切勿忘記於書面付款結算書「聲明」部分簽署及提供公司蓋章。

已填妥的付款結算書及支票款項(如適用)可以指定的途徑(「授權途徑」)遞交至強積金行政部處理。授權途徑包括郵遞至:

九龍中央郵政信箱73770號

香港上海滙豐銀行有限公司

或可以把強積金文件投放於指定滙豐分行的滙豐強積金寄存辦理箱。

「滙豐強積金寄存辦理箱」已於指定滙豐分行設立,以收集客戶遞交的強積金文件,包括書面付款結算書及付款支票(如有)等。透過「滙豐強積金寄存辦理箱」遞交的強積金文件,會直接轉交至強積金行政部處理。

請注意,除上述提及的授權途徑外,其他的途徑均會被視為非授權途徑。遞交強積金文件的非授權途徑包括,但不限於:

(1)分行櫃檯職員,

(2)沒有設置「滙豐強積金寄存辦理箱」的分行,或

(3)分行內其他的投遞箱(如支票寄存辦理箱)。

忠告

僱主及/或自僱人士不應該將強積金文件(特別是按強積金法例而必須準時遞交的書面付款結算書及有關支票(如有))遞交至非授權途徑。

任何以非授權途徑遞交的強積金文件均不會直接轉交至強積金行政部處理,同時亦可能要以較長時間方可把文件轉交至強積金行政部。當強積金文件轉交至強積金行政部時,方會被蓋上強積金行政部接收文件的日期,僱主及/或自僱人士必須留意這會延誤強積金行政部接收及處理你的書面付款結算書或其他指示。沒有向受託人準時及全數繳付強制性供款,除會被積金局徵收拖欠供款額的5%作為附加費外,更可能會被判罰款或監禁。有關違規情況及罰則的詳情,請參閱積金局網頁www.mpfa.org.hk。 - 滙豐商務「網上理財」強積金服務的電子付款結算書

你可以使用滙豐商務「網上理財」強積金服務去管理供款安排。你只需要建立僱員的紀錄及提供每名僱員所需資料包括但不限於參加計劃日期、出生日期、有關入息及自願性供款(如適用)金額。強制性供款金額會自動按照你提供的僱員有關入息而計算。於遞交供款詳情前,一份列載每名僱員的供款詳情清單將提供以供預覽及核對。

請參閲滙豐「網上理財」服務示範,以了解更多有關滙豐商務「網上理財」的強積金服務。 - 其他電子方式

你可以使用一種我們互相認可的格式,或使用其他支薪行政軟件去管理強積金的行政事宜,當中包括所需的供款詳情及有關的電子格式與我們系統相容,我們便可以接受以此作為供款處理。 - 空白的付款結算書

如你未有收到預先列印的付款結算書或經由電子平台遞交供款詳情遇上疑問時,你應該使用空白的付款結算書「付款結算書 - 非每日供款」來匯報供款。你可按此下載或聯絡客戶服務部索取副本。

切勿忘記於書面付款結算書「聲明」部分簽署及提供公司蓋章。

匯報供款資料時的注意事項:

(1)當匯報供款詳情給我們時,切勿忘記於付款結算書上包括所有新及現有僱員,即使他們的有關入息是港幣零元。

(2)書面付款結算書應該由僱主授權簽署作實。如需更改公司的授權人簽名式樣及其權限,請填妥及交回「授權人簽名式樣(僱主)」表格(INY1)。你亦可以透過此表格更改繳付供款、權益支付及儲備賬戶的基金調配的權限及限制。

(3)當你於供款日前以郵寄方式遞交付款結算書,請確保有足夠的郵費及預留足夠的郵遞時間。沒有向強積金服務商準時全數繳付強制性供款,除會被徵收拖欠供款款額的5%附加費外,更可能會被判罰款或甚至監禁。

(4)不論是現有僱員的強制性供款或是新僱員的首次強制性供款,倘若有關紀錄並未顯示於書面或電子付款結算書上,你必須於該付款結算書上「新僱員部分」匯報有關僱員的供款資料及準時支付該供款。你不應留待有關紀錄列載於付款結算書上方作出供款安排。如你未有收到書面或電子付款結算書,你可以空白的付款結算書匯報及全數支付僱員的供款。未有收到預先列印的付款結算書或軟件失效未必是提出上訴附加費的足夠原因。

(5)於付款結算書上所匯報的供款金額必須於四捨五入後不多於兩個小數位(如適用)。

付款方法

強積金供款的付款結算書應時刻連同款項一併遞交。你可以選擇以支票或直接付款方式支付供款。請謹記於供款日或之前遞交清晰及正確完整的付款結算書及為僱員支付足額的強制性供款。有關遞交強積金文件的詳情,請參閱「一般支援」部分。

1. 支票

如你以支票方式支付供款,你發出及遞交一張載有清晰及正確資料的有效支票是十分重要的。供款可以以劃線支票支付。請於支票背面寫上僱主編號及供款期。請參閱以下支票抬頭祈付:

計劃名稱 |

支票抬頭祈付 |

|---|---|

| 滙豐強積金智選計劃 | 「滙豐強積金智選計劃」或 'HSBC Provident Fund Trustee (Hong Kong) Limited A/C HSBC Mandatory Provident Fund - SuperTrust Plus' |

其他的付款方式例如持票人支票、現金、銀行本票或即期匯票均為不被接受的支付強積金供款方法。任何支票載有不正確或不完整資料均被視作無效及不會被接受。僱主須於供款日或之前重新遞交一張載有正確資料的劃線支票給我們。以下是一些你須關注的例子︰

| 項目 |

無效支票 |

|---|---|

| 收款人名稱 |

不正確/欠缺 |

| 日期 |

已過期/非即期/尚欠日期/日期不完整/日期未能辨認 |

| 文字與數字 |

不符/欠缺/不正確 |

| 授權簽署/發票人的蓋章 |

欠缺 |

| 塗改處 |

欠缺簽署及蓋章 |

2. 直接付款

你亦可以選用直接付款方法支付供款。你只需填妥「直接付款授權書」交給我們處理便可。

計劃名稱 |

直接付款授權書 |

|---|---|

滙豐強積金智選計劃 |

IN14 |

付款方法的注意事項:

- 付款結算書上的供款計算必須準確及其金額應該與支票款項或直接付款金額一樣。

- 請確保你的銀行戶口有足夠資金支付以支票或直接付款形式作出的供款。如你選用直接付款形式支付供款,請確保銀行戶口的交易限額足夠支付供款。

供款後獲得的資訊

- 強積金供款確認書

如以書面付款結算書或其他電子方式遞交供款資料,你將會以郵遞方式收到「強積金供款確認書」。確認書會列出僱主及僱員的強制性供款、自願性供款(如有)的金額。

以滙豐商務「網上理財」強積金服務的電子付款結算書遞交供款,你將會收到電子方式的「購入基金確認書」,該電子確認書載有僱主及僱員的強制性供款和自願性供款(如有)的金額。

- 多繳款項

多繳款項是根據你在付款結算書內所匯報的僱員有關入息而計算。如果你支付的強制性供款超出就僱員有關入息所需支付的強制性供款金額,該差額就是多繳款項。若有任何多繳款項,我們將會向你發出「多繳/超額匯報的強制性供款報告」。任何多繳/超額匯報的金額是不會分配及投資至僱主或僱員的賬戶內。僱主可以選擇使用未被投資的多繳金額抵銷將來的供款或退回多繳的供款。然而,如我們未有接獲你的指示,未被投資的多繳金額將保存於不含利息的僱主的強積金計劃賬戶內。

- 未繳付/尚欠供款

準時於供款日或之前及全數繳付供款是非常重要的。當出現尚欠強制性供款的情況,無論是出現供款差額或是於供款日完全沒有支付供款,我們必須根據強積金法例把個案報告予積金局。

以下情況會被視為未繳付供款:

(1)在供款日或之前未有收到付款結算書

(2)在付款結算書上刪去仍然受僱的僱員的紀錄

(3)在付款結算書上留空仍然受僱的僱員之有關入息及刪去強制性供款

(4)在付款結算書上留空仍然受僱的僱員之有關入息及強制性供款

尚欠供款是根據你在付款結算書上所匯報的僱員有關入息而計算。如你支付的金額少於就僱員有關入息所需支付的強制性供款金額,就被視為尚欠供款。

如僱主沒有支付供款,我們會以郵遞方式發出「強積金供款提示」信件,提示僱主盡快支付供款。

當出現尚欠供款差額的情況,我們會以郵遞方式發出「強制性供款差額賬單」給僱主,以提供尚欠詳情及安排供款差額的支付。

未繳付及尚欠強制性供款這兩種情況均會被視為拖欠供款,除會被積金局徵收拖欠供款款額的5%作為附加費,更可能會被判罰款或甚至監禁。即使未繳付及尚欠強制性供款隨後於供款日後被支付(一般視為「過期支付供款」),積金局仍可能會就過期支付供款徵收5%作為附加費。僱主仍可能會被判罰款或甚至監禁。

多繳供款/未繳付/尚欠供款的注意事項:

(1)如多繳/超額匯報的金額包括僱員的供款部分並已從該僱員的薪金中扣除,請盡快將該部分退回予僱員。

(2)如多繳的金額是由於所匯報的有關入息不正確或僱員資料出現錯漏而引致,則請於接獲的多繳/超額匯報的強制性供款報告上作出更正,並將報告寄回給我們修改紀錄。

發出供款紀錄給僱員

僱主每月向受託人支付供款後,應在七個工作日內向每名僱員提供一份每月供款紀錄。供款紀錄須列載僱員的有關入息、供款支付予受託人的日期、僱主及僱員的強制性供款款額、僱主及僱員的自願性供款款額(如有)。如僱主未能向僱員提供供款紀錄,積金局可因此徵收罰款。有關詳情,請參閱積金局網頁www.mpfa.org.hk。

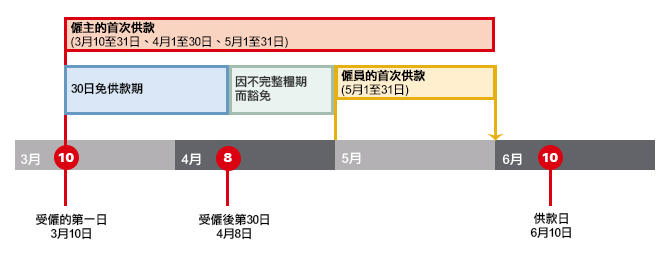

首次供款

作為僱主,你必須由僱員受僱的第一日起為僱員計算供款。而你的新僱員則享有「30日免供款期」,即所有新僱員都無須為僱用期首30日作出供款,同時亦無須就緊接該30日免供款期後的首個不完整糧期(如僱員的糧期是一個月或少於一個月)作出供款;或就受僱第30日所在的公曆月(如僱員的糧期多於一個月)作出供款。

請參考以下以每月1日至最後一日為支薪周期的說明例子

假設:

- 支薪期是按月,並以每月1日至最後一日為支薪周期

- 新僱員於3月10日加入

新僱員的首次供款,包括僱主及僱員部分,都必須於有關僱員於受僱第60日所在月份的下一個月的第10日或之前作出供款。如供款日為星期六、公眾假日、烈風警告日或黑色暴雨警告日,供款日將順延至下一個並非星期六、公眾假日、烈風警告日或黑色暴雨警告日的日子。如僱員於受僱60日內終止受僱,僱主則毋需安排強積金給該僱員。

請參閱下文了解為新受僱的非臨時僱員支付首次供款的特別日子。

為新受僱的非臨時僱員登記參加強積金計劃及支付首次供款時,要注意每年的特別日子。

僱主有責任為新僱員登記參加強積金計劃,並準時繳付全數強制性供款,否則任何逾期登記及╱或支付供款都可能被積金局徵收罰款及╱或附加費。因此清楚為新受僱的非臨時僱員登記參加強積金計劃的期限及支付首次供款的日期是十分重要的。

首次供款:

你應在僱員受僱第60 日所在的公曆月最後一日後的第10 日或之前,把首次供款支付予受託人。

可是,每年都有一些特別日子僱主必須加倍注意,這是當登記參加強積金計劃的限期正好是該月份的最後一天,而這天剛巧是星期六、公眾假日、烈風警告日或黑色暴雨警告的日子,僱員登記參加強積金計劃的限期會順延至下一個月的第一個營業日。然而,僱主為僱員支付首次供款的日子則維持不變。

例如,某新僱員的第60 日受僱日子是2023 年4 月29 日(星期六),該僱員登記參加強積金計劃的限期可順延至下一個非星期六、公眾假日、烈風警告日或黑色暴雨警告日的日子(即2023 年5 月2 日)。然而,(當計算供款日時)特准限期的終結日及首次供款的日子沒有變動,而僱主為該新僱員全數作出首次供款的限期仍維持於2023 年5 月9 日不變。

以下列舉了於2023 年要注意的特別日子,它們與上述例子有著同樣的情況,僱主們應多加留意:

| 受僱日 |

受僱的第60 日 |

登記參加強積金計劃的限期 | 正確的首次供款日 |

|---|---|---|---|

2023年3月1日 |

2023年4月29日(星期六) |

2023年5月2日(星期二) |

2023年5月9日(星期二) |

2023年3月2日 |

2023年4月30日(星期日) |

2023年5月2日(星期二) |

2023年5月9日(星期二) |

2023年6月1日 |

2023年7月30日(星期日) |

2023年7月31日(星期一) |

2023年8月7日(星期一) |

2023年8月2日 |

2023年9月30日(星期六) |

2023年10月3日(星期二) |

2023年10月10日(星期二) |

2023年8月3日 |

2023年10月1日(星期日) |

2023年10月3日(星期二) |

2023年10月10日(星期二) |

2023年11月1日 |

2023年12月30日(星期六) |

2023年1月2日(星期二) |

2023年1月9日(星期二) |

滙豐強積金網頁設有「首次供款計算機」,協助僱主計算新入職僱員的第一次強制性供款。

為其他受僱情況的僱員作出供款安排

年滿18歲或65歲的非臨時僱員或海外人士持工作簽證於香港工作及完結13個月豁免期

18歲以下的僱員或來港受僱不超過13個月的海外人士可以獲豁免1參與強積金計劃。當這些僱員分別年滿18歲或完結13個月豁免期1時,僱主必需為他們登記參加強積金計劃及作出強制性供款。在這情況下,「特准限期」及「30日免供款期」適用於這些僱員。

年滿65歲但繼續受僱的僱員,由年滿65歲當日開始便毋須作出強制性供款。有關供款期的強制性供款應計算至僱員年滿65歲的前一天。

在書面付款結算書上為這些僱員匯報供款詳情時,請依照以下方法填寫「有關入息」及「強制性供款」:

•於「有關入息(港元)」一欄

提供該僱員於所匯報的整個支薪周期的有關入息(即不是按比例有關入息)

• 於「強制性供款(港元)」一欄

分別提供僱主及僱員於所匯報的供款期應繳付的實際強制性供款金額

你亦可以參閱下表,有關當僱員於上述三種情況下,匯報有關入息及強制性供款的例子:

| 日期 (年/月/日) |

支薪周期 (年/月/日) |

供款期 (年/月/日) | 有關入息 (港元) | 僱主強制性供款 (港元) | 僱員強制性供款 (港元) |

|---|---|---|---|---|---|

| 2023/05/11 |

2023/05/01 - 2015/05/31 |

2023/05/11 - 2023/05/31 |

23,0002 |

23,000 x 21/31 x 5% = 779.033 |

不適用4 |

| 2023/05/11 |

2023/06/01 - 2023/06/30 |

2023/06/01 - 2023/06/30 |

23,000 |

23,000 x 5% = 1,150 |

不適用4 |

| 2023/05/11 |

2023/07/01 - 2015/07/31 |

2023/07/01 - 2023/07/31 |

23,000 |

23,000 x 5% = 1,150 |

HKD23,000 x 5% = HKD1,150 |

| 日期 (年/月/日) |

2023/05/11 |

|---|---|

| 支薪周期 (年/月/日) |

2023/05/01 - 2015/05/31 |

| 供款期 (年/月/日) |

2023/05/11 - 2023/05/31 |

| 有關入息 (港元) |

23,0002 |

| 僱主強制性供款 (港元) |

23,000 x 21/31 x 5% = 779.033 |

| 僱員強制性供款 (港元) |

不適用4 |

| 日期 (年/月/日) |

2023/05/11 |

| 支薪周期 (年/月/日) |

2023/06/01 - 2023/06/30 |

| 供款期 (年/月/日) |

2023/06/01 - 2023/06/30 |

| 有關入息 (港元) |

23,000 |

| 僱主強制性供款 (港元) |

23,000 x 5% = 1,150 |

| 僱員強制性供款 (港元) |

不適用4 |

| 日期 (年/月/日) |

2023/05/11 |

| 支薪周期 (年/月/日) |

2023/07/01 - 2015/07/31 |

| 供款期 (年/月/日) |

2023/07/01 - 2023/07/31 |

| 有關入息 (港元) |

23,000 |

| 僱主強制性供款 (港元) |

23,000 x 5% = 1,150 |

| 僱員強制性供款 (港元) |

HKD23,000 x 5% = HKD1,150 |

| 日期 (年/月/日) |

支薪周期 (年/月/日) |

供款期 (年/月/日) | 有關入息 (港元) | 僱主強制性供款 (港元) | 僱員強制性供款 (港元) |

|---|---|---|---|---|---|

| 2023/05/11 |

2023/05/01 - 2023/05/31 |

2023/05/11 - 2023/05/31 |

23,0002 |

23,000 x 21/31 x 5% = 779.033 |

不適用4 |

| 2023/05/11 |

2023/06/01 - 2023/06/30 |

2023/06/01 - 2023/06/30 |

23,000 |

23,000 x 5% = 1,150 |

不適用4 |

| 2023/05/11 |

2023/07/01 - 2023/07/31 |

2023/07/01 - 2023/07/31 |

23,000 |

23,000 x 5% = 1,150 |

HKD23,000 x 5% = HKD1,150 |

| 日期 (年/月/日) |

2023/05/11 |

|---|---|

| 支薪周期 (年/月/日) |

2023/05/01 - 2023/05/31 |

| 供款期 (年/月/日) |

2023/05/11 - 2023/05/31 |

| 有關入息 (港元) |

23,0002 |

| 僱主強制性供款 (港元) |

23,000 x 21/31 x 5% = 779.033 |

| 僱員強制性供款 (港元) |

不適用4 |

| 日期 (年/月/日) |

2023/05/11 |

| 支薪周期 (年/月/日) |

2023/06/01 - 2023/06/30 |

| 供款期 (年/月/日) |

2023/06/01 - 2023/06/30 |

| 有關入息 (港元) |

23,000 |

| 僱主強制性供款 (港元) |

23,000 x 5% = 1,150 |

| 僱員強制性供款 (港元) |

不適用4 |

| 日期 (年/月/日) |

2023/05/11 |

| 支薪周期 (年/月/日) |

2023/07/01 - 2023/07/31 |

| 供款期 (年/月/日) |

2023/07/01 - 2023/07/31 |

| 有關入息 (港元) |

23,000 |

| 僱主強制性供款 (港元) |

23,000 x 5% = 1,150 |

| 僱員強制性供款 (港元) |

HKD23,000 x 5% = HKD1,150 |

| 日期 (年/月/日) |

支薪周期 (年/月/日) |

供款期 (年/月/日) | 有關入息 (港元) | 僱主強制性供款 (港元) | 僱員強制性供款 (港元) |

|---|---|---|---|---|---|

| 2023/05/21 |

2023/05/01 - 2023/05/31 |

2023/05/01 - 2023/05/20 |

23,0002 |

23,000 x 20/31 x 5% = 741.943 |

HKD23,000 x 20/31 x 5% = HKD741.943 |

| 日期 (年/月/日) |

2023/05/21 |

|---|---|

| 支薪周期 (年/月/日) |

2023/05/01 - 2023/05/31 |

| 供款期 (年/月/日) |

2023/05/01 - 2023/05/20 |

| 有關入息 (港元) |

23,0002 |

| 僱主強制性供款 (港元) |

23,000 x 20/31 x 5% = 741.943 |

| 僱員強制性供款 (港元) |

HKD23,000 x 20/31 x 5% = HKD741.943 |

1 如僱員獲准在香港工作的簽證有效期原本不多於13個月,但其後因續辦簽證而獲准連續在香港工作共超過13個月,則該僱員將從第13個月完結後的首日開始不再獲豁免。請注意,持工作證獲准許在香港工作超過13個月的僱員則不會獲得豁免。

2 於付款結算書上所匯報的有關入息應該是由2023年5月1日至2023年5月31日整個支薪周期的有關入息,而不是按供款期計算強制性供款的按比例有關入息。

3 於付款結算書上所匯報的強制性供款應該是僱主及/或僱員於供款期繳付的實際強制性供款金額。這是以該供款期按比例的有關入息而計算出來的。

4 一般非臨時僱員受僱的首30日及緊接該30日其後的首個不完整供款期或公曆月(視乎僱員的支薪周期屬每周、每月或每季而定)無須作出強制性供款。

追溯薪金調整的供款

在以下情況,即僱主已於有關供款日或之前,根據當時提交的付款結算書上的有關入息為僱員全數支付早前某供款期的強制性供款,但如其後因僱員的有關入息改動而引致該供款期的強制性供款有所增加,然而該增加的強制性供款部分不能於早前供款期相關供款日或之前全數支付,便會被視為逾期供款。受託人需按規定向積金局匯報有關情況。

追溯薪金調整於不少行業都會出現。當你向你的僱員支付補薪時,應正確匯報僱員的有關入息及強制性供款,以免因不恰當的匯報薪酬調整而引致逾期供款。

正確匯報有關入息及供款

僱主向有關僱員支付的補薪(例如為了追溯較早時間所作的薪金調整而支付的款項,或為了彌補在確定佣金、小費及花紅數額與支付該等款項之間的時間差距而支付的款項),一般來說, 應包括在僱主確定補薪款額及支付補薪的供款期的有關入息內。

舉例說明,僱主在某年9月決定向僱員作出加薪,而有關的薪金調整可追溯至該年4月1日,僱員於該年4、5、6、 7及8月的補薪金額應納入在9 月份,即確定補薪金額及支付補薪的有關入息內。如僱主按月調整僱員該年由4至8月份供款期的有關入息及強制性供款金額,縱使已即時補交所增加的強制性供款,該增加的供款部分仍然會被視為未有於有關供款期的供款日或之前支付。積金局可能會就這些逾期供款向有關僱主徵收附加費及╱或罰款。

請參考以下例子:

僱主於2023年9 月將僱員的月薪由港幣10,000元上調至港幣12,000元,並將這薪金調整追溯至同年4月。

| 供款期 | 供款期 |

|

|---|---|---|

| 4月/5月/6月/7月/8月 |

9月 |

|

| 恰當的有關入息及供款匯報 |

不需要調整每一個供款期的有關入息、僱主及僱員的強制性供款 |

匯報及支付以下強制性供款:匯報及支付以下強制性供款:

有關入息:港幣22,000元 (包括2023年9月的薪金港幣12,000元及2023年4月至8月每月的薪金調整港幣2,000元,合共港幣10,000元)

僱主強制性供款: 港幣1,100元

僱員強制性供款: 港幣1,100元 |

| 不恰當的有關入息及供款匯報 (積金局可能會就額外強制性供款向有關僱主徵收附加費及╱或罰款) |

就每一個供款期調整有關入息: 由港幣10,000元上調至港幣12,000元

就每一個供款期調整僱主及僱員的強制性供款:由港幣500元上調至港幣600元

支付總額外僱主及僱員的強制性供款金額:港幣1,000元 |

匯報及支付以下強制性供款:

有關入息:港幣12,000元

僱主強制性供款:港幣600元

僱員強制性供款:港幣600元 |

僱主於2023年9月將僱員的月薪由港幣20,000元上調至港幣22,000元,並將這薪金調整追溯至同年4月。

| 供款期 |

供款期 |

|

|---|---|---|

| 4月/5月/6月/7月/8月 |

9月 |

|

| 恰當的有關入息及供款匯報 |

不需要調整每一個供款期的有關入息、僱主及僱員的強制性供款 |

匯報及支付以下強制性供款:

有關入息:港幣32,000元(包括2023年9月的薪金港幣22,000元及2023年4月至8月每月的薪金調整港幣2,000元,合共港幣10,000元)

僱主強制性供款: 港幣1,500元1

僱員強制性供款:港幣1,500元1 |

不恰當的有關入息及供款匯報 (積金局可能會就額外強制性供款向有關僱主徵收附加費及╱或罰款) |

就每一個供款期調整有關入息:由港幣20,000元上調至港幣22,000元

就每一個供款期調整僱主及僱員的強制性供款:由港幣1,000元上調至港幣1,100元

支付總額外僱主及僱員的強制性供款金額:港幣1,000元 |

匯報及支付以下強制性供款:

有關入息:港幣22,000元

僱主強制性供款:港幣1,100元

僱員強制性供款:港幣1,100元 |

1 因應強積金供款最高有關入息水平。例子二以每月最高強制性供款金額港幣1,500元作說明。

精明提示

未能於有關的供款日或之前匯報供款資料及全數支付強積金供款可能會被徵收尚欠供款付加費,亦可能構成刑事罪行。有關違規情況類別的詳情及罰則,請參閱積金局網頁www.mpfa.org.hk。